みなさま、こんにちは。

迅技術経営の高稲です。

〇突然ですが、普段のお買い物の支払い、どうしてますか―――?

12月4日にスタートした、ソフトバンクとヤフーの合弁会社が運営する、QRコードによる決済サービス「PayPay」の大規模ポイントバック施策。

その名も「100億円あげちゃうキャンペーン」をご存知でしょうか。

期間中、「PayPay」で決済すると20%分のポイント(PayPay残高)が還元される破格のキャンペーンに、利用者が殺到し、運営サーバーがキャンペーン初日にダウン。

ポイント還元による利鞘を目的にした転売や即返品など、悪質な手法も報告され、特にネット系のメディアを賑わせています。

【100億円キャンペーンを掲げたPayPayが初日にダウン、還元を利用した悪質な例も発覚(livedoor NEWS)】

http://news.livedoor.com/article/detail/15689964/

キャッシュレス化を推進するサービスが乱発される中、後発サービスである「PayPay」は、賛否両論ありつつも、インパクトのあるスタートを切ったのではないでしょうか。

報道を見る限り、終了予定である2019年3月31日よりも前に100億円分の還元が終了する可能性は高そうですが、能動的な利用体験が伴うため、広告宣伝費としては安く済んでいるかもしれません。

「PayPay」の桁違いなキャンペーンに代表されるように、買い物や飲食の支払いに現金を使わない「キャッシュレス化」を進める機運が急速に高まっていると言えます。

言うまでもなく、キャッシュレス決済は、利用者と決済データの紐付けによる記録が可能です。

決済データの蓄積はビッグデータの有用性を高め、人工知能(AI)を賢くするなど、「第4次産業革命」の肝になるだけに、経済産業省も「キャッシュレス・ビジョン」を公表(2018年4月)し、経済政策の柱に据えています。

2019年10月の消費税増税対策の目玉、「キャッシュレス決済時のポイント還元制度」の動向からも、政府としてキャッシュレス決済を普及させたい狙いを感じます。

【キャッシュレス・ビジョン(経済産業省・商務・サービスグループ)】

http://www.meti.go.jp/press/2018/04/20180411001/20180411001-1.pdf

〇日本のキャッシュレス決済の現状

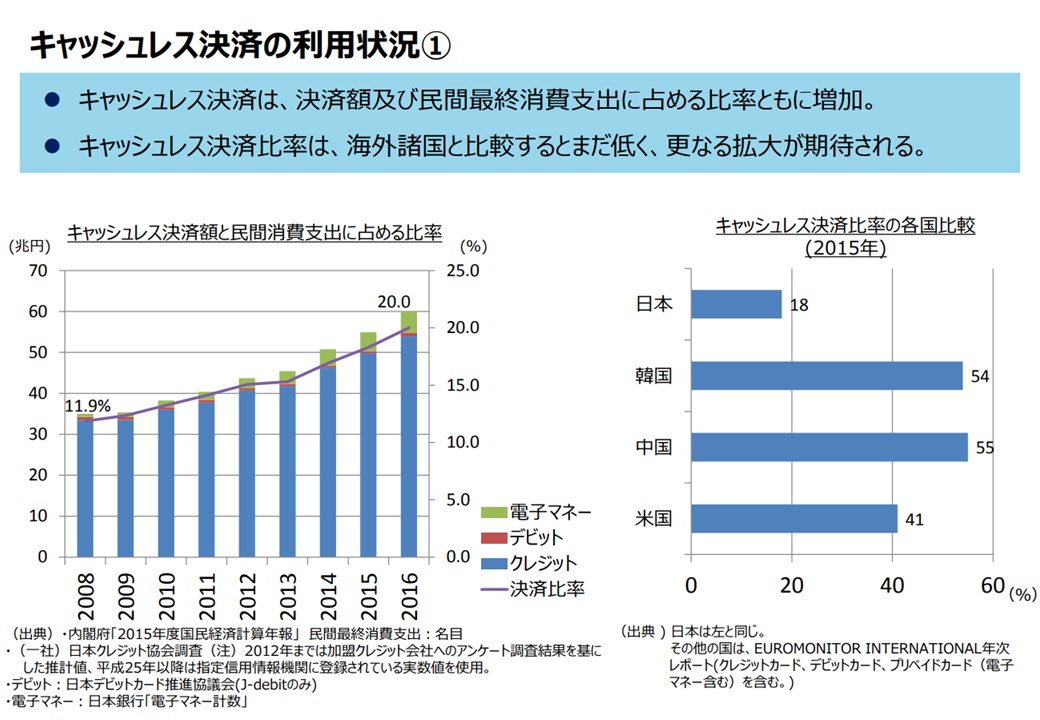

しかしながら、日本国内の民間消費支出に占めるキャッシュレス決済の比率は、年々増加傾向にあるものの、現状20%にとどまり、海外諸国と比較し大きく後れを取っています。

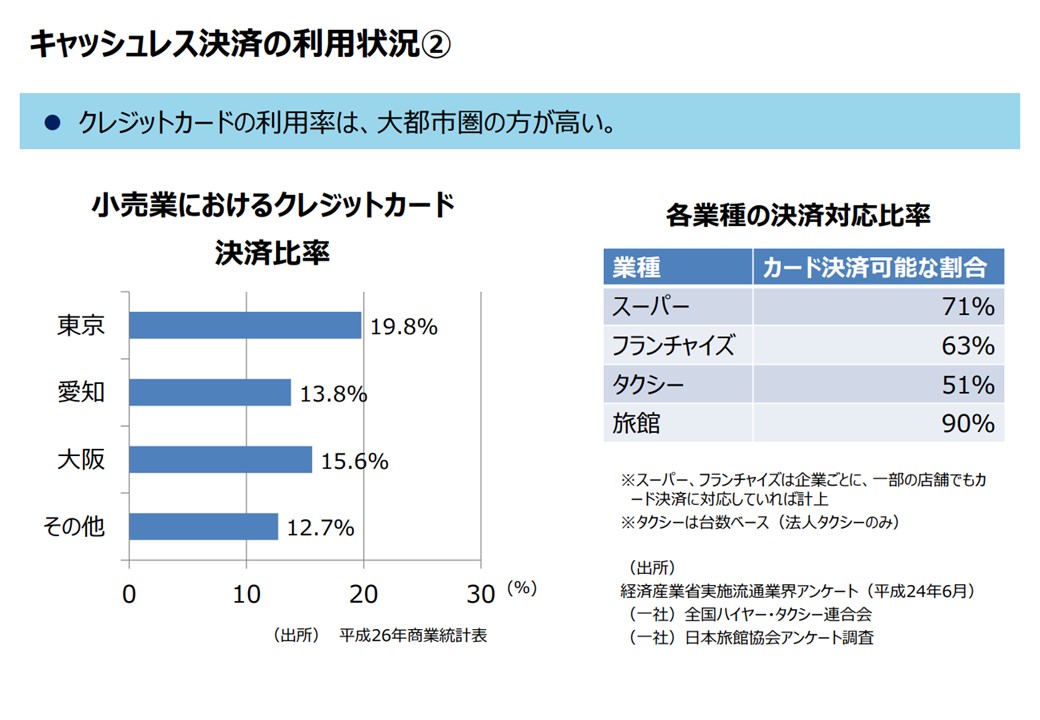

キャッシュレス決済のほとんどがクレジットカードによるものですが、クレジットカードによる決済の比率は大都市圏で高く、地方では初期投資コストや心理的な障壁等からまだまだ普及が進んでいないのが現状のようです。

日本においてキャッシュレス決済が普及していない本質的な理由のひとつとして、「銀行のシステムが進歩しすぎたから」と言う説があります。

経済学者の野口悠紀雄氏は、日本でキャッシュレス決済が普及していない理由について以下のように説明しています。

どの統計を見ても、日本での現金使用率は非常に高い。キャッシュレス化で、日本は明らかに他の国に比べて遅れています。

その理由は、銀行のシステムが進歩しすぎたからです。日本での銀行のオンライン化は、かなり早い時代に進んでいます。一方で、例えばアメリカでは小切手の使用が昔から行われていたこともあり、なかなか進みませんでした。

日本では ATM(現金自動預払機)が発達し、1970年代から世界の最先端にいました。ところが最終的には ATM から出てくるのは現金です。

一方、アメリカでは1998年にPayPalが創業します。クレジットカード決済のシステムの上に乗る形でさまざまな工夫をしてオンライン決済のコストを下げた仕組みで、アメリカでキャッシュレスと言うと大抵の人は PayPal のことを思い浮かべます。

【引用:日本のキャッシュレスはどこに向かうのか(NewsPicks Brand Design)】

https://newspicks.com/news/3493904/body/

政府が検討するキャッシュレス決済推進策である「増税ポイント還元」を巡り検討が進められているようですが、11月26日の衆院予算委員会でも、「『キャッシュレスで購入した人だけにポイント還元するなんて言われたら、お客さんは来なくなっちゃうよ』と言う地方の人がたくさんいた」との発言があるなど、日本、特に地方でのキャッシュレス決済普及には高いハードルがあるように思えます。

〇なぜキャッシュレス?現金決済はなぜ悪い?

キャッシュレス決済に突き進まないのは、現金払いにメリットがある裏返しです。

例えば、現金払いでは、支払うたびに現金が減っていくのを目で見ることができます。

現金が自分のもとから離れていく瞬間を目にすることで、「支出した実感」を得られます。

「ちょっと使いすぎているな」「今月はそろそろ節約しないと」など、消費行動をコントロールする抑止力にもなるかもしれません。

一方で、現金決済への依存により、社会全体にとっては大きなコストが発生していると言われます。

①ATMの維持コスト:年間2兆円

第一には、「進歩しすぎたATM」の維持コストです。

その金額は年間2兆円に達すると言われており、このコストは手数料や金利などの形で利用者である私たちが負担していることになります。

ボストン・コンサルティング・グループの推計によると、日本の現金決済の比率は決済全体の65%ほどで、先進国の平均(32%)の2倍以上だ。

現金の取り扱いが多いからATM網が張り巡らされ、便利ゆえに現金決済が減らない――。そんな構図が浮かぶ。

全国銀行協会によると、銀行や信用金庫、ゆうちょ銀行などを合わせて2016年9月末時点で13万7千台のATMがある。

セブン銀行やイオン銀行などコンビニ型5万5千台を加え、ざっと20万台が稼働している。

(中略)

ある銀行関係者は「ATM1台の価格は300万円ほど。

それに警備費や監視システムだけで1台に毎月約30万円の費用がかかる」と明かす。

大量発注して1台あたりのコストを抑えたくても「メーカーは皆、銀行の取引先でもあり、一本化しにくい」(銀行関係者)。

こうしてメガ銀が複数のATMメーカーの機械を使うことも、ATMの共通化を阻むという悪循環だ。

ボスコンの佐々木靖シニア・パートナー&マネージング・ディレクターは金融界でこうしたATMの管理・維持コストで年間7600億円程度、さらに現金輸送や現金の取扱事務の人件費などを考慮すると、日本の金融界で2兆円もの現金取り扱いコストがかかっていると試算する。

【引用:現金大国日本に重いコストATM維持に年2兆円(日本経済新聞電子版・2017年12月25日)】

https://www.nikkei.com/article/DGXMZO25018690U7A221C1NN1000/

②企業の現金管理コスト:年間9,000億円

第二には、企業の「現金管理」に係る人件費などのコストです。

付加価値を生まない「現金管理」に要するコストは、中小企業に限った場合でも、その金額は年間8,861億円に上ると言われ、企業の収益を圧迫する要素となっている恐れがあります。

決済サービスを手掛けるSquare(東京都港区)はこのほど、キャッシュレス化などに関する調査結果を発表した。

中小企業は現金集計に週1.75時間、銀行への入金に週1.06時間――など、現金集計に対して年間147時間を費やしているといい、人件費に換算すると8861億円に上るという。

(中略)

だが、中小企業の経営者は顧客の現金以外の決済ニーズに対する反応が鈍い傾向があるという。

経営者と従業員に顧客が好む支払い方法は何か聞いたところ、日ごろ顧客に接している従業員の54.8%は「クレジットカード」と答えた一方で、経営者で「クレジットカード」と回答した人は39.1%にとどまり、約16ポイントも開きがあった。

Square日本法人代表の水野博商氏は「今回の調査では現金を取り扱うことにもコストがかかっていることが明らかになった。キャッシュレス対応をすることで、機会損失を最小限に抑え、生産性を向上させ、しいては売り上げ拡大が可能になるという認識を、経営者が持つことが重要だと考える」とコメントしている。

【引用:中小企業の「現金管理」に年間8861億円の人件費 キャッシュレス化の遅れが招くデメリット(ITmedia ビジネスオンライン)】

http://www.itmedia.co.jp/business/articles/1811/19/news116.html

〇中小企業がキャッシュレス決済に対応するためには?

経営者の方にとっては、「現金決済のデメリットは理解できるけど、初期投資がかかるからキャッシュレス決済導入に踏み切れない・・・」というのが本音なのではないでしょうか。

この点、一部の業種に限られますが、「キャッシュレス決済」に対応したレジの導入を補助する制度があります。

それは、「軽減税率対策補助金」です。

補助金対象となる要件は、

・資本金5,000万円以下または従業員が50名以下の中小企業者・小規模事業者であること

・軽減税率対象となる「酒類を除く飲料食品(飲食店におけるテイクアウトも含む)」を取り扱っていること

となっています。

補助率については、

・レジアプリを使用するためのタブレット等:2分の1

・附属設備、及び対象サービス導入費:3分の2

となっています。

〇軽減税率対策補助金を使った、キャッシュレス決済システムの導入例

<設備等の購入価格>

・iPad1台:税抜37,790円

・レシートプリンター付キャッシュドロア:税抜54,800円

・iPadにインストールするレジアプリ:初期投資0円~

・レジアプリと接続するクレジットカードリーダー:初期投資0円~

購入価格小計:92,590円

<補助金額>

・iPad:18,890円

・レシートプリンター付キャッシュドロア:36,533円

補助金小計:55,423円

<総額>

92,590円-55,428円=税抜37,167円

税抜3万円代からキャッシュレス決済への対応が可能になります。

iPadは、レジとしてだけでなく、例えば経理システムと連携させたり、飲食店の予約システムと連携させるなど、様々な業務効率化のツールにもなります。

軽減税率対策補助金に関しては、全国各地の国税局等が主催している説明会があります。

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/06.htm

迅技術経営では、ITを活用した業務効率化等のご相談にも対応しております。

まずはお気軽にお問い合わせください。

http://www.g-keiei.com/