みなさまこんにちは。迅技術経営・中小企業診断士の高稲です。

突然ですが、「社長、御社の決算書、読めますか?」

「毎年税理士の先生にお願いしてどうにか作ってもらっているけど、実際よくわからない・・・。」なんてこともあるのではないでしょうか?

決算書(財務諸表)は、会社の現状と改善の方途を示す、「宝の山」です。

なんとなく知っているようで、活用の仕方がわからない財務諸表。

今回はシリーズ第1弾として「損益計算書」がどんな書類かをお伝えしていきます!

1.「財務諸表」とは

会社は、株主や金融機関等の多様な関係者(「ステークホルダー」と言ったりもします)との利害関係を伴いつつ、事業活動を営んでいます。

これらのステークホルダーに対し、会社の儲けの状況はどうか、会社の財産の状況はどうか、といった情報を提供するのが、「財務諸表」です。

財務諸表は、会社外部のステークホルダーだけでなく、会社の経営者にとっても役立つ情報を大いに含んでいます。

経営者にとって特に重要な書類が、損益計算書(P/L)、貸借対照表(B/S)、キャッシュフロー計算書(C/S)です。

これらの財務諸表を網羅的にみていくことで、会社の儲けの状況や財産の状況の全体像が見えてきます。

2.「損益計算書(P/L)」とは

損益計算書は、企業の経営成績(儲けの状況)を明らかにするための書類です。

損益計算書では、一定期間(通常は1年間)に生じたすべての収益から、これに対応するすべての費用を差し引くことで、一定期間における利益を表示することとなります。

3.損益計算書(P/L)の構造

損益計算書では、収益・費用の発生の原因ごとにそれぞれを分類することで、一定期間の利益を段階的に表示しています。

具体的には、営業損益計算、経常損益計算、純損益計算の3つの区分があります。

①営業損益計算

営業損益計算では、企業の営業活動(いわゆる本業)から生じた収益(これが「売上高」です)から、売上原価を差し引き、売上総利益を計算し、更にこれから販売費及び一般管理費を差し引くことで、営業利益を計算します。

営業利益は、企業の本業での収益力を表す指標です。

営業利益の額を売上高で割ることで、「売上高営業利益率」が算出できます。

売上原価は、売上高を得るために直接必要とした費用を指します。

例えば、卸売・小売業における商品の仕入額や、製造業における製品の製造原価が該当します。

販売費及び一般管理費は、企業の営業活動に要した費用のうち、売上原価に参入されない部分を指します。

このうち販売費は、販売に関して直接要した費用であり、例えば、販売担当者の人件費や広告費、店舗の賃借料などがこれに該当します。

また、一般管理費は、企業全体を管理することを通じて売上に間接的に貢献した費用であり、例えば、管理部門(総務、経営など)の人件費や本社の賃借料、租税公課などがこれに該当します。

②経常損益計算

経常損益計算では、営業損益計算の結果を受けて、営業外収益や営業外費用のうち、特別損益に属しないものを加減し、経常利益を計算します。

特別損益とは、企業の正常な経営活動に関連して、毎期規則的・反復的に発生する収益・費用以外のものをいい、例えば、災害による損失や、固定資産の売却による利益・損失、リストラに伴う利益・損失が該当します。

経常利益は、資金調達の良し悪しを含めた、企業の経常的(通常の状態であること)な採算性を表す指標です。

経常利益の額を売上高で割ることで、「売上高経常利益率」が算出できます。

経常損益計算において記載される営業外収益の典型例は、保有する株式に係る配当金や、預貯金から生じた受取利息、本業以外の活動から生じた雑収入などです。

また、経常損益計算において記載される営業外費用の典型例は、借入金から生じた支払利息などです。

③純損益計算

純損益計算では、経常損益計算の結果を受けて、特別損益を加減し、税引前当期純利益を計算します。

その後、当期の利益に対して課された法人税等を控除して、税引後当期純利益を計算します。

税引後当期純利益が最終利益とも呼ばれるように、当期純利益は、その会社の一定期間における経営活動の最終的な成果と言えます。

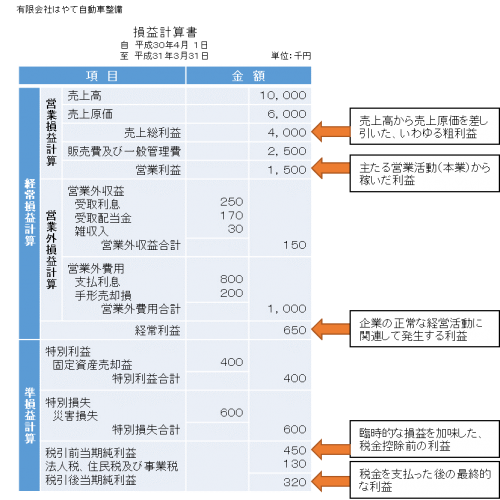

4.損益計算書の事例

【考えてみてください】

以下の「有限会社はやて自動車整備(自動車整備業)」の損益計算書を見てみてください(架空の会社です)。

「はやて自動車整備」は儲かっている企業でしょうか?儲かっていない企業でしょうか?

懸念があるとしたら、どんなことでしょうか?

迅技術経営では、決算書を理解するための「決算書の読み方セミナー」や、「マネジメントゲーム研修」をご用意しております。

お気軽にお問い合わせください。

http://www.g-keiei.com